Halo sobat Inspirilo, di artikel ini akan menjelaskan tentang Siklus Akuntansi lengkap dengan tahapan-tahapannya. Siklus akuntansi ini sangat penting untuk dipahami dan diterapkan. Karena masih banyak sekali ditemukan perusahaan khususnya kelas UKM yang masih belum berpedoman pada siklus akuntansi dalam pencatatan keuangannya. Pembukuan yang dilakukan hanya mencakup data pengeluaran dan pemasukan dalam bentuk format yang sederhana.

Memang tidak salah, tapi bentuk data sederhana seperti itu masih belum bisa dijadikan patokan. Patokan dalam pengambilan keputusan dalam kaitannya dengan kegiatan operasional perusahaan.

Jadi untuk menghasilkan Informasi akuntansi yang lengkap, akurat dan dapat dipertanggungjawabkan, maka wajiblah melalui alur kerja siklus akuntansi tersebut. Pertanyaannya? Apa itu Siklus Akuntansi?

Pengertian Siklus Akuntansi

Pengertian siklus akuntansi adalah serangkaian proses dalam menyusun sebuah laporan financial (keuangan) perusahaan yang dapat diterima dan dipertanggungjawabkan.

Definisi siklus akuntansi di atas sebenarnya masih umum. Untuk memahami lebih lanjut tentang definisi siklus akuntansi, kita bisa menguraikannya berdasar penyusun katanya.

- Akuntasi berarti sebuah pencatatan, pelaporan dan analisa data keuangan dalam sebuah perusahaan. Jadi kita bisa dengan mudah menarik kesimpulan tentang apa definisi dari siklus akuntansi tersebut.

- Adapun kenapa ada penambahan kata siklus itu karena alur kerja yang terbentuk adalah berupa lingkaran (circle). Dimulai dengan terjadinya proses transaksi, pencatatan transaksi di buku jurnal, hingga penyusunan laporan keuangan. Dan kegiatan tersebut berulang secara periodik. Dalam periode tertentu, prosesnya akan kembali ke awal. Nah alur perputaran ini dinamakan dengan istilah siklus akuntansi.

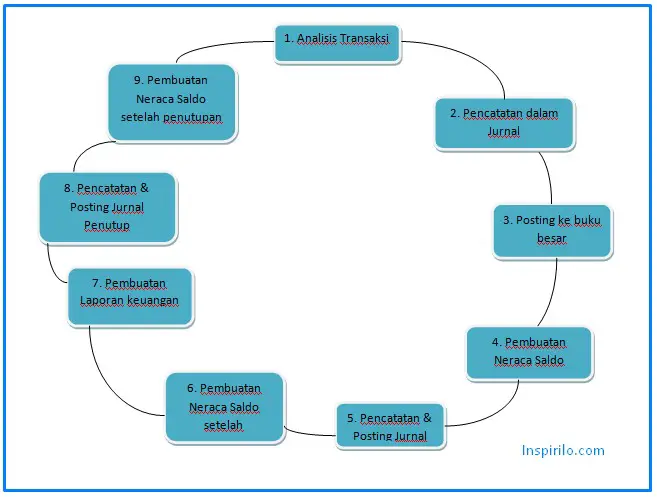

Dan inilah rutinitas yang dilakukan oleh seorang akuntan. Yaitu melakukan pembukuan dengan berpedoman pada siklus akuntasi tersebut. Untuk lebih memahami alur kerja dari sebuah siklus akuntansi, maka bisa lihat bagan di bawah ini.

Pengerjaan pencatatan laporan keuangan idealnya adalah berpedoman pada siklus akuntansi ini. Peranannya sangat penting dalam controlling neraca keuangan sebuah perusahaan. Sehingga pemilik perusahaan nantinya bisa menganalisa sehat atau tidaknya kondisi keuangan perusahaan.

Tahapan Siklus Akuntansi

Untuk menghasilkan suatu laporan keuangan yang lengkap maka haruslah melewati alur yang cukup panjang. Pada prosesnya, akan terdapat beberapa urutan yang harus dilakukan agar menghasilkan laporan yang akuntabel dan valid. Dan tahapan atau urutan-urutan tersebut adalah siklus akuntansi.

Seperti dijelaskan di atas, bahwa siklus akuntansi itu berjalan secara periodik. Artinya dicatat dalam periode tertentu. Jika sudah habis periode, maka berulang ke proses paling awal dan seterusnya.

Berikut adalah gambar atau bagan dari siklus akuntansi.

Setidaknya ada 9 tahapan yang harus dilakukan dalam siklus akuntansi. Dimulai dari proses transaksi sampai pada tahapan pembuatan laporan keuangan. Lalu dilanjut dgn tahap pembuatan jurnal penutup dan jurnal pembalik.

Siklus akuntansi di bagan di atas lebih merujuk pada proses di sistem akuntansi manual. Tapi pada dasarnya Siklus Akuntansi itu punya alur yang sama. Baik itu yang berbasi komputerisasi maupun manual. Bisa diterapkan juga pada beragam jenis perusahaan dari mulai perusahaan dagang, perusahaan jasa ataupun perusahaan manufaktur.

Dan untuk memahami secara lebih mendalam tentang setiap tahapan siklus akuntansi, berikut adalah penjelasannya.

1. Analisis Transaksi Akuntansi

Tahapan pertama yang dilakukan dalam siklus akuntansi adalah Analisis Transaksi. Artinya adalah mencari informasi terkait apa saja jenis transaksi yang telah terjadi dalam satu periode. Bisa mencakup penjualan, pengembalian barang (retur), pemesanan barang dari supplier untuk aktivitas bisnis, dan lain-lain.

Dokumen harus dijadikan rujukan valid tentu adanya faktur / nota penjualan atau kwitansi dan sejenisnya. Intinya yang menunjukkan adanya aktivitas transaksi disertai deskripsi produk dan nilai uangnya.

Proses transaksi sendiri dibagi menjadi 2 tipe. Yang pertama yaitu transaksi akuntansi dan kedua adalah transaksi non akuntansi.

Transaksi akuntansi ialah suatu proses transaksi bisnis yang dapat dinyatakan dengan satuan angka (nilai uang).

Transaksi non akuntansi tidak tercatat di siklus akuntansi. Contohnya adalah biaya yang keluar dalam proses pengangkatan pegawai baru. Atau penandatanganan kontrak jual beli dengan supplier untuk aktivitas usaha nantinya.

2. Pembuatan Jurnal (Pencatatan dalam Jurnal)

Setelah melakukan analisis transaksi, maka poin berikutnya adalah mencatatnya di dalam sebuah jurnal. Pencatatannya didasarkan pada dokumen resmi berupa faktur pembelian atau penjualan yang diterima sebagai tanda bukti yang sah.

Maksud jurnal dalam istilah akuntansi merujuk ke sebuah buku catatan yang di dalamnya memuat transaksi.

Jurnal dibagi menjadi 2 macam, antara lain

- Jurnal umum

Pengertian jurnal umum adalah jurnal yang dipakai untuk pencatatan transaksi yang tidak rutin. Contohnya pembelian aset jangka pajang yang bersifat tetap, penerbitan saham, dan contoh lainnya.

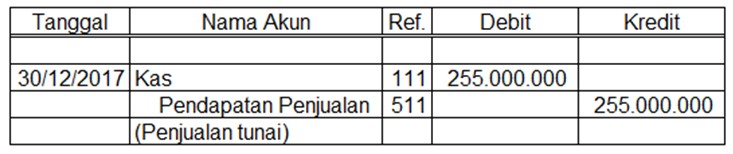

Berikut adalah salah satu contoh penerapan pembuatan jurnal umum.

Jurnal umum meliputi setidaknya 4 kolom bagian. Dimulai dengan (1) tanggal transaksi, (2) deskripsi transaksi debit, (3) deskripsi transaksi kredit dan juga (4) keterangan.

- Jurnal Khusus

Adapun jurnal khusus adalah digunakan untuk penctatan transaksi rutin. Contohnya adalah transaksi yang terjadi pada perusahaan dagang. Seperti penjualan (kredit), pembelian (debit), penerimaandan pengeluaran kas.

Jadi pada prakteknya jurnal khusus ini bisa dibuat dengan membaginya ke dalam 4 jurnal. Yaitu jurnal pembleian, penjualan, jurnal penerimaan kas dan terakhir adalah jurnal pengeluaran kas.

3. Pemindahan Catatan (Posting) ke Buku besar

Tahapan berikutnya dalam Siklus akuntansi adalah pemindahan catatan (pemindahbukuan) dari jurnal ke buku besar.

Apa itu buku besar? Dalam istilah akuntansi, yang dimaksud buku besar ialah buku catatan akuntansi yang dipakai guna mencatat dan menyimpan transaksi akuntansi yang sifatnya mempengaruhi terhadap ekuitas, aset dan liabilitas perusahaan.

Buku besar ini memuat kumpulan akun. Sebagai gambaran, buku besar ini terdiri dari beberapa elemen yaitu akun kas, piutang perusahaan, aset tetap, pinjaman, utang usaha, pendapatan penjualan dan beragam jenis pengeluaran lainnya.

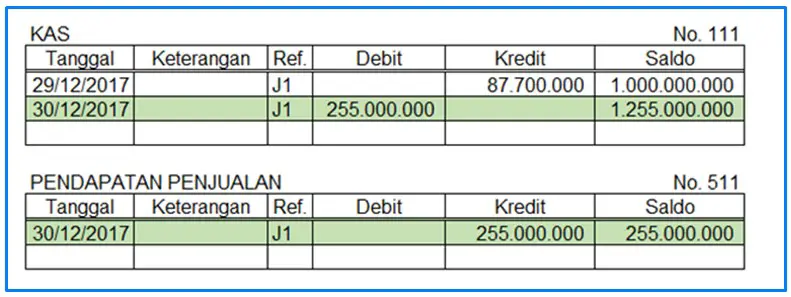

Kegiatan pemindah bukuan ke buku besar ini juga disebut dengan istilah Posting. Contoh buku besar adalah seperti terlihat di bawah ini.

Contoh buku besar di atas disebut dengan istilah akun tiga kolom. Alasannya yaitu karena terdiri dari kolom utama sejumlah 3 buah, yaitu debit, kredit dan juga saldo. Adapun untuk kode akun seperti tertulis 111 dan 511 adalah ditetapkan berdasar pada standar perusahaan masing-masing.

Jika aktivitas siklus akuntansi dilakukan berbasis komputerisasi, maka bisa menggunakan software akuntansi untuk membuat proses posting ke buku besar. Yang mana bisa berlangsung dengan cepat seketika data tercatat di terminal sistem.

Salah satu contoh real dari penerapan adalah mesin ATM. Saat kita menarik uang di ATM, maka sistem akuntansi Bank akan mencatat transaksi. Kredit ke akun kas dan debit (penarikan) ke buku (akun) tabungan.

4. Pembuatan Neraca saldo

Ini adalah urutan ke empat dalam Siklus Akuntansi. Apa itu neraca saldo?

Neraca saldo ialah berisi uraian akun lengkap dengan data saldo pada periode tertentu. Fungsinya adalah untuk validitas data dan mengecek kesamaan data debit dan kredit setelah posting di jurnal dan buku besar. Jadi dapat diketahui bilamana ada kesalahan penulisan dalam jurnal.

Neraca saldo mencakup semua saldo akun. Dengan uraian saldo kredit ditulis di kolom kanan dan debit ditulis dikolom sebelah kiri. Jumlah yang dihasilkan antara di kolom debit dan kolom kredit harus seimbang (sama). Neraca saldo menjadi sumber rujukan saat hendak membuat laporan keuangan.

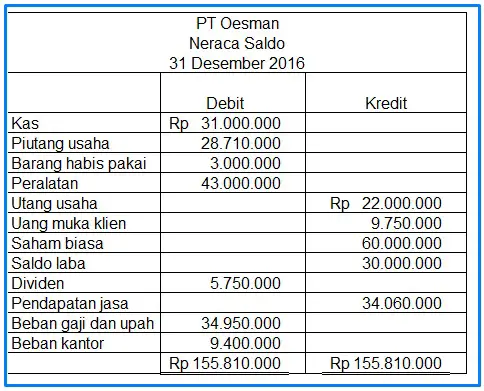

Berikut adalah contoh neraca saldo sebuah perusahaan.

5. Mencatat (Posting) dalam Jurnal penyesuaian

Jurnal penyesuaian ini memiliki fungsi yaitu untuk mengakui pendapatan pada periode tertentu saat pendapatan tersebut telah sah menjadi hak perusahaan. Biasanya pendapatan tersebut mutlak menjadi hak perusahaan pada waktu penyerahan barang. Selain itu jurnal penyesuaian juga bertujuan untuk pencatatan beban biaya. Dapat dikatakan bahwa jurnal ini berfungsi untuk meyakinkan bahwa Siklus Akuntansi itu benar-benar actual.

Jurnal penyesuaian ini merupakan tahapan akhir periode sebelum masuk ke tahap pembuatan laporan keuangan.

Berikut adalah beberapa jenis jurnal penyesuaian.

- Beban di bayar di muka. Sudah dibayar secara tunai, namun belum dipakai sepenuhnya. Contohnya adalah beban asuransi, sewa, iklan. Jadi perusahaan akan memanfaatkan beban-beban yang telah dibayarkan tersebut seiring bejalannya waktu.

- Beban yg masih harus di bayar. Sudah terjadi transaksi, namun belum dibayar. Contohnya adalah beban bunga pinjaman.

- Pendapatan diterima di depan (muka). Merupakan bentuk kebalikan dari poin nomor 1. Contohnya adalah pada perusahaan jasa iklan. Biaya iklan yang telah dibayarkan pengguna merupakan pendapatan diterima di muka bagi si perusahaan penyedia jasa iklan tsb.

- Pendapatan yang masih (akan) diterima. Kebalikan dari poin nomor 2 (beban yg masih harus di bayar). Contohnya adalah pendapatan bunga yang merupakan hak bank yang dibayarkan oleh nasabah tiap akhir periode.

6. Menyusun Neraca saldo setelah penyesuaian

Neraca saldo setelah penyesuaian ini adalah untuk memasitkan sama tidaknya jumlah debit dan saldo kredit. Neraca saldo setelah penyesuaian bisa dibilang merupakan rujukan utama dalam penyusunan laporan keuangan. Format penulisannya sama saja dengan neraca saldo yang telah dicontohkan di atas.

7. Membuat Laporan keuangan

Ini adalah tahap terpenting dalam perputaran alur / Siklus Akuntansi. Seorang akuntan sangat mungkin membuat variasi laporan keuangan merujuk pada bukti transaksi yang ada. Dan tanpa harus melewati tahapan Siklus Akuntansi yang dijelaskan di atas.

Adapun laporan keuangan akuntansi ini sendiri memuat beberapa poin yakni:

- Neraca saldo yang merupakan laporan yang menyatakan posisi keuangan perusahaan.

- Laporan untung (laba) dan rugi.

- Perubahan modal (ekuitas)

- Laporan arus kas

- Penjelasan rinci tentang pos-pos atau bagian dari ke empat jenis laporan tersebut di atas.

Dalam pembuatan atau penyusunan Laporan Keuangan Akuntansi ini kita akan mengenal dua macam akun. Yaitu akun nominal dan juga akun real.

Akun real adalah berisi data keseluruhan akun aset, modal, liabilitas dan saldo laba. Istilah lainnya yaitu akun permanen, karena tidak dilakukan penutupan pada akhir periode. Melainkan dilanjutkan menuju periode akuntansi selanjutnya.

Akun nominal bisa dibilang kebalikannya dari akun real. Disebut juga akun sementara dan ditutup saldonya kemudian dipindah ke saldo ditahan (laba). Akun nominal setidaknya terdiri dari pendapatan, beban dan juga deviden.

Pendapatan dan beban (pengeluaran) adalah elemen utama dalam laporan laba-rugi. Dan deviden yakni pengambilan dana oleh owner (prive) yang berdampak pada pengurangan saldo laba dari modal pemilik.

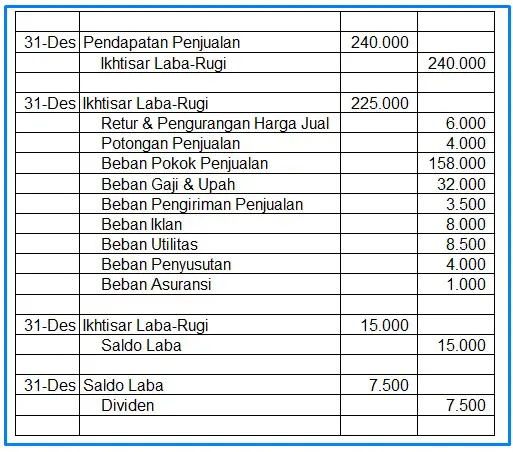

8. Melakukan Pencatatan dan Posting di Jurnal penutup

Sejalan dengan namanya, pengertian jurnal penutup adalah jurnal yang paling akhir disusun dalam alur siklus akuntansi. Fungsinya adalah membuat saldo akun nominal yang meliputi penghasilan, beban dan juga deviden itu menjadi nol (0). Sehingga pada periode berikutnya, semua kaun nominal dimulai kembali dengan saldo (0) nol.

Adapun di bawah ini merupakan salah satu contoh jurnal penutup sebuah perusahaan dagang.

9. Membuat Neraca saldo setelah penutupan

Tahapan terakhir dalam siklus akuntansi adalah menyusun neraca saldo setelah semua isi jurnal penutup selesai diposting di buku besar. Semua akun nominal telah ditutup, sehingga neraca saldo yang ada setelah penutupan hanyalah akun real.

Tahapan terakhir dalam siklus akuntansi adalah menyusun neraca saldo setelah semua isi jurnal penutup selesai diposting di buku besar. Semua akun nominal telah ditutup, sehingga neraca saldo yang ada setelah penutupan hanyalah akun real.

Di dalam siklus akuntansi ini, neraca saldo setelah penutupan memiliki peran selaku media pamungkas dalam pembuktian kesamaan antara jumlah kredit dan debit dari akun real. Yang mana kemudian akan digunakan di periode selanjutnya.

Adapun tahapan ini bisa saja tidak dilakukan khususnya untuk perusahaan yang siklus akuntansinya telah berbasis komputerisasi.

Penyusunan Jurnal pembalik

Jurnal pembalik ini disusun di awal-awal periode setelah pembuatan neraca saldo penutupan telah selesai dibuat. Ini adalah tahapan opsional. Artinya bisa dilakukan ataupun tidak dalam siklus akuntansi.

Jurnal pembalik ialah jurnal yang memiliki fungsi membalik jurnal penyesuaian setelah penutupan (yang telah dibuat sebelumnya). Alasan kenapa harus dibalik adalah karena apabila tdk dibali, maka akan terbentuk akun ganda.

Adapun objek yang dibalik di sini adalah sebagian jurnal penyesuaian (yang telah dibuat sebelumnya) yang meliputi beberapa poin. Ciri-ciri sebuah akun jurnal penyesuaian yang butuh dibalik adalah:

Jika akun jurnal tersebut kemudian memunculkan akun riil (akun real) yang baru dan belum tampak di neraca saldo.

Adapun beberapa poin akun jurnal penyesuaian yang butuh jurnal pembalik diantaranya.

- Beban yg masih harus dibayarkan

- Beban yg dibayar di muka

- Pendapatan yang masih terus diterima.

- Pendapatan yg diterima di muka

- Pemakaian perlengkapan

Kesimpulan Siklus Akuntansi

Dari pemaparan di atas, kita tahu bahwasanya proses belajar akuntansi, khususnya terkait siklus ini memang nyatanya mutlak diperlukan dan diketahui khususnya oleh pelaku usaha. Tujuannya tidak lain guna menciptakan kondisi perputaran keuangan yang sehat, tercatat rapi dan dapat dipertanggungjawabkan.

Nah itulah mungkin sedikit penjelasan umum mengenai siklus akuntansi dan tahapan-tahapannya secara menyeluruh. Siklus akuntansi dalam penjelasan di atas lebih merujuk pada proses akuntansi manual. Namun dapat pula diterapkan pada sistem akuntansi yang telah berbasis komputerisasi. Dan sekali lagi, sistem siklus di atas bisa diterapkan pada beragam macam perusahaan. Baik itu perusahaan manufaktur, dagang dan juga jasa.

Sekian artikel ini. Semoga bermanfaat.